| 設立 | 1939年3月20日 前身:山之内製薬 2005年4月1日 山之内製薬と藤沢薬品工業が合併して「アステラス製薬株式会社」発足 |

| 上場 | 1949年5月16日 東証プライム【4503】 |

| 社名の由来 | ①「星」を表すラテン語「stella」、ギリシャ語「aster」、英語「stellar」からの造語で「先進の星」「大志の星」を表現 ②「明日を照らす」という意味を |

| 事業内容 | 国内最大規模の営業体制と、両社の強みを融合した研究陣。 旧山之内製薬から引き継いだ泌尿器領域の医薬、旧藤沢薬品工業から引き継いだ免疫抑制剤などが主力商品。海外での販売利益が8割。 |

| 医薬品 | 国内製薬メーカー大手5社の1つ |

★製薬会社一般の宿命★

薬剤の開発販売で大きな利権を得られるのは特許期間中。

終了すれば他社のジェネリック薬品に市場を奪われてしまう。死活問題。

それはどこの製薬会社も同じ

その対策は…👇

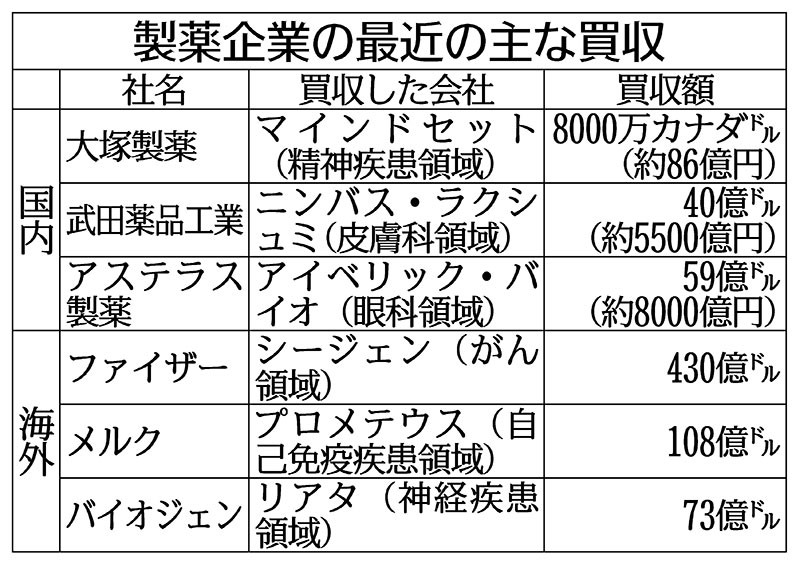

| A:新薬開発・研究 | B:M&A[他社の合併・買収] |

| 【開発パイプライン】研究開発中の薬剤のラインナップ。将来の収益源、いくらあるかで勝負 <過程> スクリーニング⇨ 前期試験(動物実験で)⇨ フェーズ1(健康な方でテスト)⇨ フェーズ2(少数の患者で)⇨ フェーズ3(多数の患者で)⇨ 厚労省に申請⇨ 承認🎊…トータルで少なくとも7〜10年は必要 新薬候補の承認、研究の成否で一喜一憂し、IR発表で株価が騰落する展開は、どこの製薬会社も同じ | スタートアップやベンチャーが集中する海外で特に活発化しており、世界のメガファーマ(巨大製薬会社)による大型の買収が相次ぐ。メガファーマーに位置づけられているのは、日本では武田製薬、それも世界10位台で世界の製薬会社の中では日本の位置は大きくない。 ◆М&Aをやらなかったら➡ 自社新薬開発に失敗した住友ファーマーは赤字に転落 |

国内需要だけでなく、海外での販路を求める。アステラス製薬の場合、中国市場の開拓も推進。

その費用の代償は…👇

2020年からのコロナショックで製薬会社は国からの開発補助等手にすることができたが、それもなくなり、大手の製薬会社もリストラが激しくなっている。

☆アステラス製薬の現状

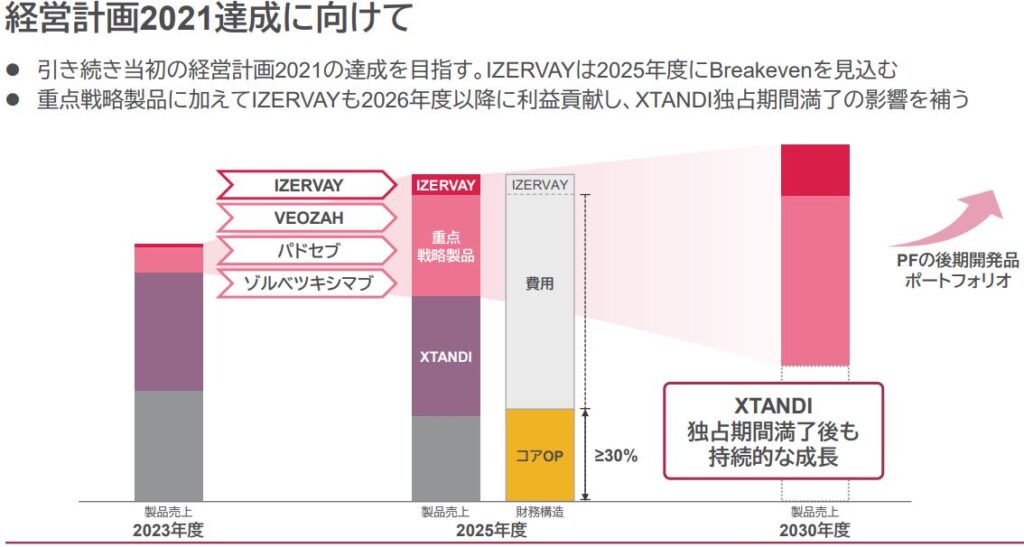

Aパテントクリフ

売上の主力は前立腺がん治療剤イクスタンジ。全体の売り上げの約46%で稼ぎ頭。

心配の種の特許切れスケジュールは

・米国:2027年中頃

・欧州:2028年中頃

・日本:2029年末 …代替商品の開発、合併買収等での入手で解決を迫られている。

B開発パイプライン

当社は、豊富に持っているが、臨床治験の後半であるフェーズ3の段階が他社に比べて少ない。

アステラス製薬の戦略は「Focus Areaアプローチ」まだ治療方法が満たされていない、医療ニーズが満たされていない分野の開発が主力、すぐには売れる目処は立たないが当たれば大きい。新薬開発で失敗が発生するのは当然だが、遺伝子治療薬でトラブルは続く。

C:M&A

・5月1日、約59億ドル(約8000億円)を投じる米アイベリック・バイオ社の買収

・11月16日、米バイオ医薬品企業プロペラ・セラピューティクスを1億7500万ドル(約260億円)で買収すると発表、買収額は完全子会社にする。前立腺がん治療薬などを開発しており、がん治療薬の候補を増やす。

D:中国販路の拡大

2023年3月25日、中国現地法人の幹部である日本人社員がスパイ容疑で拘束され、10月には中国当局に逮捕されてしまう。製薬業界の関係者は「当局が日本企業の脱中国を警戒し、見せしめとして拘束された可能性がある」とも。会社の業績には関わらない筈だが、外交介入も必要な案件で暗雲がたちこめている。

E:退職勧告

2021年6月に「営業活動のデジタル化や遺伝子治療など新たな技術の登場で事業環境が変化しており、従来の人員配置を見直す」募集450人に対し、650人の早期退職を行っている。2023年8月1日もまた、500人規模の早期退職者を募っている。

☆アステラス製薬の課題

2021年には、2025年に時価総額7兆円計画を打ち出したが、2023年現在3兆円台の時価総額を2倍にするような伸びを後2年で達成できるのか?

2023年11月1日決算

ポジティブな為替の影響を反映して約+900億円、売上収益はがん領域のイクスタンジ、パドセブ、ゾスパタ3製品全体で合計で約+180億円、後発品影響でレキスキャンの減収は約-260億円と通期予想を上方修正だったものの、営業利益は、アイベリックバイオ社買収の影響により決算は下方修正、株価は10月から更に下落の一途をたどっている。

決算でマイナス要因だった買収は高すぎた買い物か?

アイベリックバイオ社由来の眼科新薬アイザーヴェイは、8月7日米FDAから承認取得、アステラス社の株価が急反発するなど功を奏している。11月に更に2社目の買収発表ときついように思われるか?日本の製薬会社の最近の額では大きな数字でも、世界のメガファーマーでは、どうということもない数字。アイベリックバイオ社は赤字経営だったが、そもそも黒字なら身売りしない。米で申請済の特許料も含んでいた値段と思えば納得か。

2社目のプロペラ・セラピューティクス社は、社員5名の会社、同社が前立腺がん治療薬として開発を進める「PRL-02」は現在、臨床試験(治験)の初期段階にあり、バイオ社との値段の差もうなずける。

遺伝子治療分野等では、失敗の可能性も大きいが、アステラス社はイノベーションに挑戦するという攻めの姿勢。製薬会社は、まさにハイリスク・ハイリターンの業界、当たれば大きい。

これまで無借金で堅牢な経営だった当社は、現在こそは株価がだだ下がりだが、18年間減配はなし、配当はここ数年前増配している強みはある。2023年は内社開発の保険として、医薬品のライセンス権獲得のためM&Aに投資が大きい年と割り切り、更に利益を伸ばすのに備える段階ではと考えられないだろうか。

コメント